很多人以為借款資料準備就是「把身分證拍一拍就好」,結果真正送件時才發現,對方還要工作資訊、收入證明、撥款帳戶、甚至要求補拍一堆不確定用途的資料。資料準備不完整,會拖慢審核;資料交太多,又可能帶來個資風險。

所以文件這件事不能只問「要不要帶雙證件」,還要問:這份資料是拿來做什麼?是所有管道都會要,還是只有特定情境才需要?如果對方講不出用途,或一開口就要過量資料,就該先停下確認。

富小編整理 |更新日期:2026-07-03|本文依公開法規資料、金融防詐提醒與常見借款情境整理;實際額度、費用、審核結果、撥款節奏與合約條件,仍以官方頁面、業者書面資料與正式文件為準。

先講結論:文件要準備,但不要交超過用途的資料

借款常見會先看身分證件、收入或財力資料、可撥款帳戶,以及聯絡方式。若是當舖、汽機車或商品估價等情境,還會再看物品權屬、票據、發票或其他證明。

富小編建議先把資料分成三類:一定要先準備的、依管道補充的、對方若要求就一定要先問清楚用途的。你越知道每份資料為什麼要交,就越不容易在趕時間時把不該交的也一起交出去。

| 資料類型 | 常見內容 | 用途重點 |

|---|---|---|

| 身分證件 | 身分證、健保卡或駕照等第二證件。 | 確認申請人身份與基本資料,不代表可以要求你交出證件正本保管。 |

| 收入或財力資料 | 薪轉、存摺往來、扣繳憑單、勞保、接案收入或其他可佐證資料。 | 重點是讓對方評估還款能力,不是讓你為了過件去硬做不實資料。 |

| 撥款或扣款帳戶 | 本人可使用的銀行帳戶資料。 | 只需要確認帳戶資料,不需要把帳密、提款卡或驗證碼交出去。 |

| 工作與聯絡資訊 | 公司名稱、工作型態、聯絡電話、住居地址。 | 是常見評估欄位,但用途、保存方式和聯絡方式都應說明清楚。 |

| 擔保或物品資料 | 當票、發票、保卡、車籍、物品來源或可估價資訊。 | 只在特定借款或估價情境才需要,不是每一種借款都要交。 |

資料怎麼分三層,準備起來才不會亂

實務上最常卡住的,不是完全沒有資料,而是不知道什麼先準備、什麼等對方明確說明再補。你若先把資料分層,問起來會比較清楚,也比較能保護自己。

先準備的資料,通常是身份與還款能力相關;依情境補充的資料,則和管道本身有關;至於涉及帳戶控制、過量個資或不明用途的要求,應該一律先問清楚。

| 情境 | 常見會再補什麼 | 富小編提醒 |

|---|---|---|

| 銀行或正式信貸 | 收入資料、工作證明、聯徵相關資料。 | 文件邏輯通常較清楚,但也要看開辦費、聯徵與還款條件。 |

| 融資公司或小額服務 | 收入說明、聯絡資料、用途說明、補件照片。 | 補件可以有,但要先問清楚用途與保存方式。 |

| 合法當舖或質當 | 物品權屬、保卡、發票、當票、車籍或可估價資訊。 | 重點是物品資料與保管責任,不是交出與物品無關的大量個資。 |

| 換現金或分期情境 | 商品來源、分期資料、買賣紀錄、付款條件。 | 要先分清是真實交易還是混合借款責任。 |

不是補越多越好,這些要求要先問用途

資料不足會拖慢流程,但資料交過頭也會增加風險。尤其是讀者在趕時間時,很容易因為害怕被退件,就把對方要的東西一次全交,最後卻搞不清楚哪些真的有用。

正確做法不是拒絕所有補件,而是把每一份資料的用途問清楚,並保留自己交出去的版本。你至少要知道這份資料是用在身份確認、還款能力評估、撥款帳戶確認,還是擔保品或交易佐證。

- 要求交出帳戶密碼、提款卡、簡訊驗證碼,這不是一般補件。

- 要求你簽空白文件、空白借據或看不懂的授權書。

- 要求過量照片、錄影或與申請用途無關的個資畫面。

- 只說「你先交,我們再看能不能辦」,卻講不清文件用途。

- 要求你為了過件去修改收入、工作內容或其他資料。

- 要求資料私下丟進個人聊天室,但沒有任何正式確認機制。

想讓文件準備更順,可以先整理這 5 件事

第一,先寫出你實際需要的金額和最晚用錢時間。第二,估一個自己真的能承受的月付。第三,準備最基本的雙證件與可證明收入的資料。第四,把目前已有分期、貸款或固定支出列出來。第五,整理對方要求的文件清單,逐項問用途。

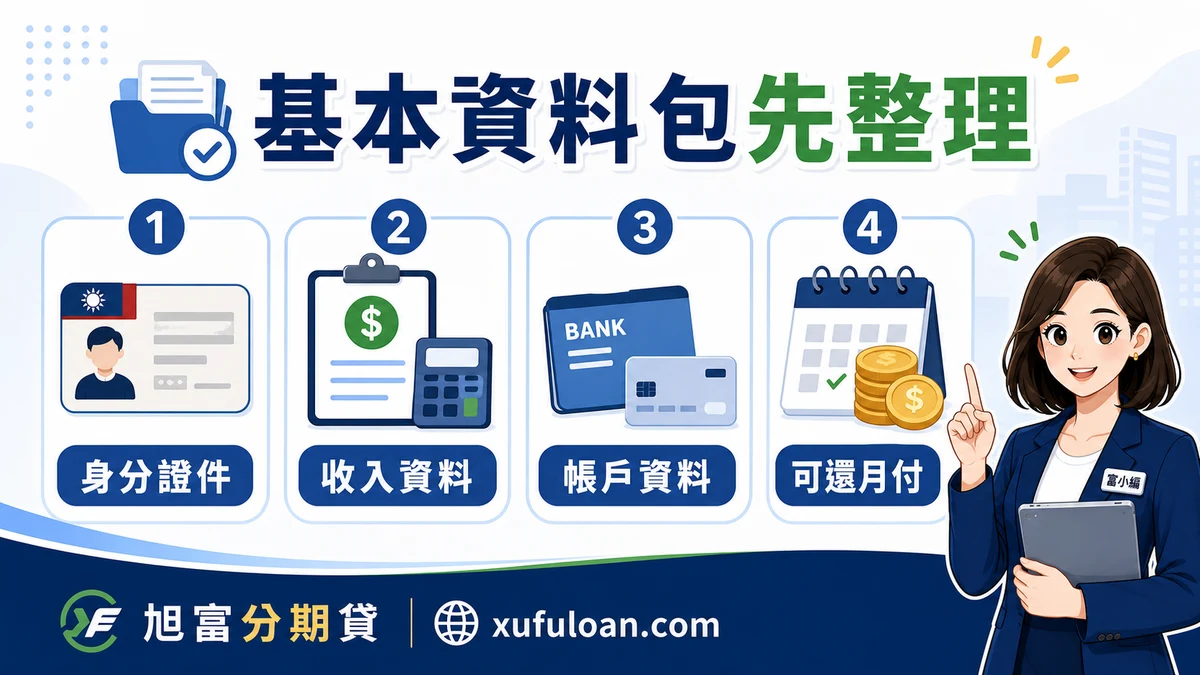

資料整理得越清楚,越能看出對方是不是在做正常評估。富小編通常會建議讀者先備好「基本資料包」,其他只在確定用途後再補,這樣比一開始亂交全部文件更安全。

送件前,把資料分成這三層會更穩

第一層是基本資料包,通常包含雙證件、聯絡方式、可撥款帳戶與基本收入證明。第二層是依情境補充,像是工作證明、勞保、發票、保卡、車籍或其他權屬資料。第三層則是對方如果要你交,就一定要先問清楚用途的資料,例如過量個資、特殊授權、帳戶控制資訊。

你可以先把自己手上的資料整理成資料夾或相簿,並在旁邊寫上「這份資料是做什麼的」。一旦對方要求新的內容,就回頭看:這是正常補件,還是已經超出申請必要範圍?

| 層級 | 常見內容 | 富小編提醒 |

|---|---|---|

| 基本資料包 | 雙證件、聯絡方式、可撥款帳戶、收入基礎資料。 | 先整理好,能大幅減少來回補件。 |

| 依情境補充 | 工作證明、物品權屬、發票、保卡、車籍、分期資料。 | 只有在特定管道與用途下才需要。 |

| 高敏感資料 | 帳密、驗證碼、卡片控制權、空白文件、過量授權。 | 涉及控制權或用途不明時,一律先停下。 |

| 自我備份 | 保留自己交出去的版本、截圖、上傳時間與對話紀錄。 | 日後有疑問時,才知道自己到底交了什麼。 |

最後送出資料或繼續對話前,可以再用下面這幾題快速自檢一次:

- 這份資料是不是我主動也說得出用途,而不是對方要我就交?

- 如果明天要再比較別家,我現在交出去的內容能不能被我自己完整追蹤?

- 我有沒有把目前已有分期、貸款和固定支出一起整理進去?

- 我是不是因為怕被退件,就把與用途無關的資料一起交出去了?

- 這份文件如果外流,對我的風險會是什麼?

整理資料時,建議照這個順序做

先整理自己本來就該知道的資訊,例如需求金額、最晚用錢時間、可承受月付、目前已有分期或貸款。接著再準備雙證件與收入資料。這樣一來,不管問銀行、融資或其他方案,你都比較不會因為回答不清楚而一直被追問。

等到對方真的提出補件要求時,再把那份資料對照用途。是身份確認?收入證明?撥款帳戶?還是物品權屬?只要一份資料的用途說不清,你就有理由先問,不需要因為怕慢就直接照做。

- 先做一個基本資料包:雙證件、聯絡方式、收入資料、可撥款帳戶。

- 把目前已有的分期、貸款、固定支出另外列成一張簡表。

- 如果是當舖、估價或換現金情境,再另外整理物品或交易文件。

- 每補一份資料,都在旁邊寫下用途,避免後面自己也忘記。

- 保留自己上傳或拍給對方的版本,不要只留在聊天室裡。

- 遇到空白文件、用途不明授權或帳戶控制資訊時,先停下來查證。

送出前最後一輪核對

看到這裡,不管你原本是因為詐騙疑慮、文件準備、審核時間、利率比較,還是 APR 與月利率搞混才點進來,都可以先回到同一個核心問題:我現在手上的資訊,夠不夠支持我往下一步走?如果還有任何一欄是空白的,其實就代表現在還不急著做決定。

富小編會建議把這篇文章當成最後一輪核對,而不是只看完就算。真正能保護你的,不是知道名詞,而是願意把金額、月付、文件、費用、資料用途、風險紅旗與停損點一項一項寫下來。只要寫得出來,你就比較不會被速度、話術或單一漂亮數字牽著走。

如果你願意多做這一步,後面不管是自己判斷、和家人討論,或是拿去問正式窗口,都會比只憑印象安全很多。很多錯誤決定不是因為看不懂,而是因為沒有把資訊整理成可比較、可回頭檢查的樣子。

尤其是新站內容很多讀者都會邊看邊做決定,能不能把關鍵欄位自己重寫一次,往往就是安全與衝動之間最大的差別。

多停三分鐘整理,通常比多衝三步更有價值。

- 把需求金額、可承受月付與最晚用錢時間寫成同一張簡表。

- 把對方提供的費用、文件、流程與還款條件改寫成自己看得懂的欄位。

- 凡是只能口頭承諾、不能書面說清楚的內容,都先視為資訊不足。

- 凡是涉及先付款、帳戶控制、過量個資或空白文件的要求,都先停下來。

- 做完比較後,再問自己一次:這筆安排是真的解決問題,還是把風險往下個月延後而已?

常見問題

借款一定要雙證件嗎?

很多情境會需要兩種可識別身份的資料,但實際仍要看管道和用途,不代表對方可以扣留你的證件。

沒有薪轉可以申請借款嗎?

有些情境可以用其他收入證明、接案收入或物品資料輔助,但條件會依實際狀況評估。

對方要我先拍提款卡和存摺,可以嗎?

若涉及帳戶控制、卡片正反面、驗證碼或密碼,就要特別小心,不建議直接照做。

當舖或質當也要很多文件嗎?

通常重點會回到物品權屬、當票內容與估價責任,而不是無限制蒐集和物品無關的個資。

補件越快是不是就越容易過?

補件速度固然重要,但前提是資料用途合理、費用清楚、風險可接受,不要為了快把不該交的也交出去。

資料來源與更新說明

本文參考 銀行公會消費者信用貸款手續費彙整表、財團法人金融聯合徵信中心、金管會金融智慧網防詐騙專區 等公開資料,並於 2026-07-03 由富小編重新整理。本文內容屬一般借款與資金周轉資訊整理,不構成法律、金融或投資保證;實際額度、費用、審核結果、撥款節奏與契約內容,請以官方頁面、書面報價與正式文件為準。

想先確認資金金額與可行方案?

可以先整理需求金額、可接受月付金、預計還款時間,以及目前使用的後支付 APP 或分期額度,再由旭富分期貸協助初步評估。安全為上:不先收保證金、不索取帳戶密碼、不要提供簡訊驗證碼。